Все отчёты, которые необходимо сдавать индивидуальному предпринимателю можно поделить на несколько категорий. Что мы и сделаем, а потом на каждой категории остановимся подробнее.

Категории отчётностей:

- Отчётность по основным налогам (исходя из системы налогообожения).

- Отчётность по другим налогам (если есть).

- Отчётность по наёмным сотрудникам (есть они наняты).

- Отчётность по кассе (в том случае, если ведётся работа с наличностью).

Теперь перейдём к рассмотрению каждой категории отдельно и узнаем подробности.

Отчётность по основным налогам

Примечание: в том случае, если совмещается два режима налогообложения (редкие случаи), то сдаётся две декларации.

Все отчётности по этой категории идут в федеральную налоговую. Для удобства разберём отдельно тему по вариантам налогообложения.

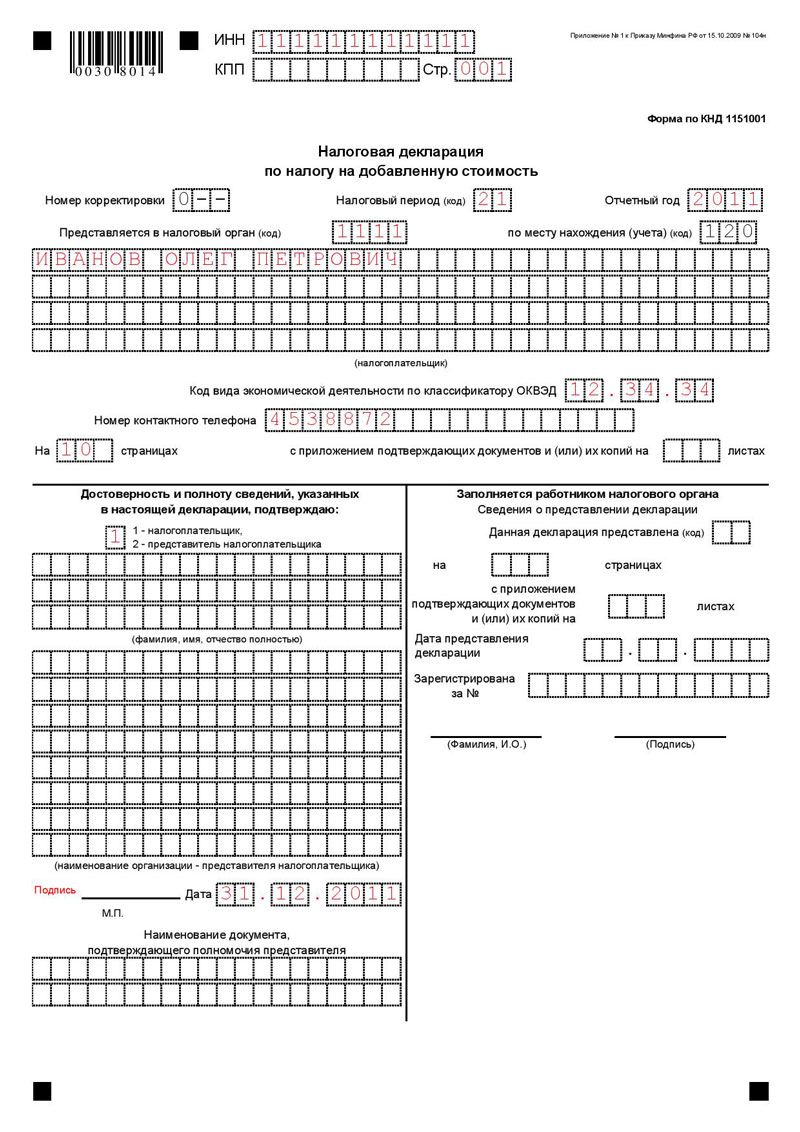

ОСНО. Основная система налогообложения.

Содержит три отчётности.

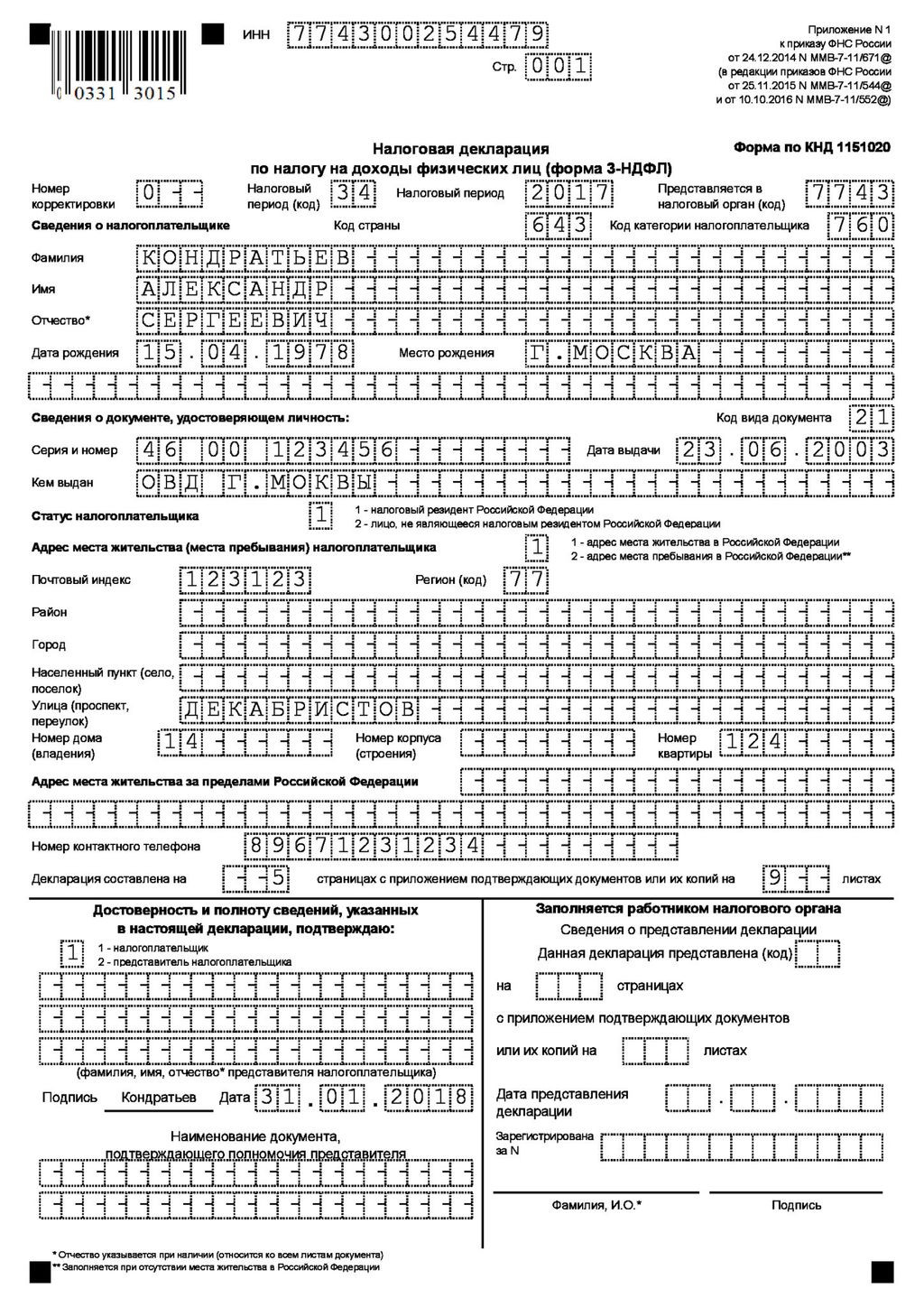

- 3-НДФЛ. Эту отчётность предпринимателю необходимо составлять за один отчётный год. Сдача отчёта регламентируется 30-ым апреля следующего за отчётным года.

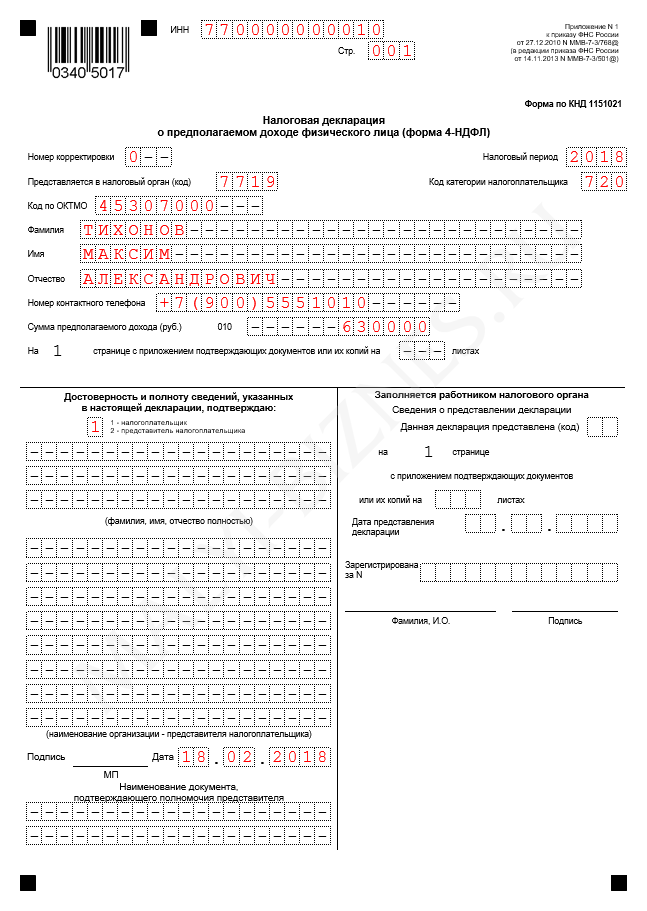

- 4-НДФЛ. Этот вариант нужно составлять как только у вас прошла первая доходная операция. Сдаётся в течение пяти дней после того, как закончился месяц, в котором была эта операция. Нужно новым предпринимателям.

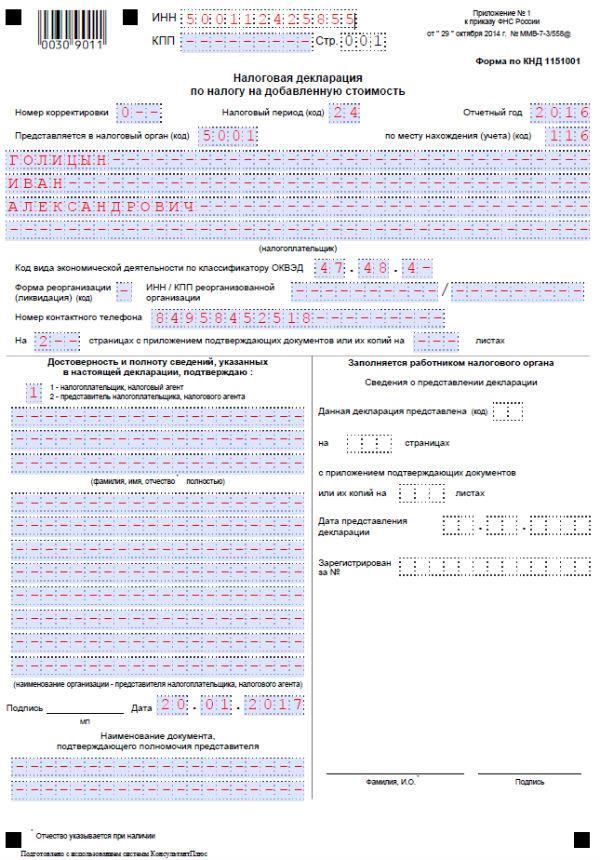

- Декларация по НДС. Ежеквартальная. Регламент подачи – до 25-ого числа месяца следующего за отчётным периодом.

Скачать Декларацию по НДС (832 КБ)

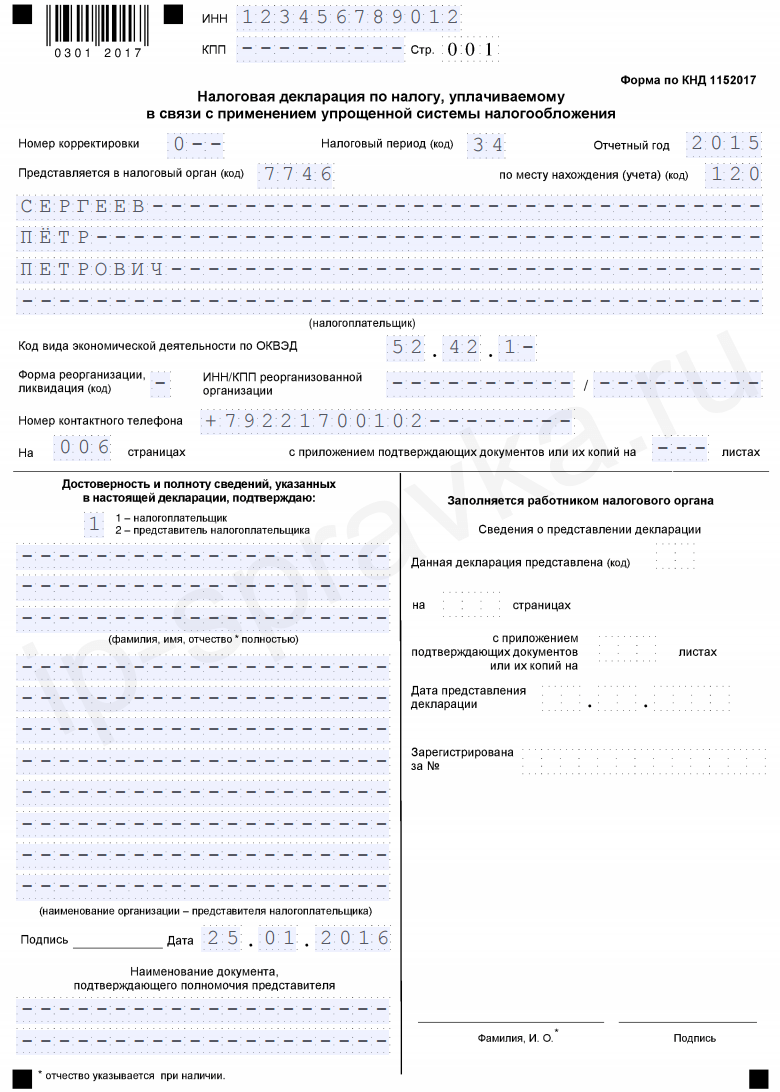

УСН. Упрощённая система налогообложения.

Сдаётся один отчёт.

- Декларация УСН. Такой документ составляется один раз за год. Регламент подачи – до 30-ого апреля следующего за отчётным периодом года.

Скачать Декларацию УСН (431 КБ)

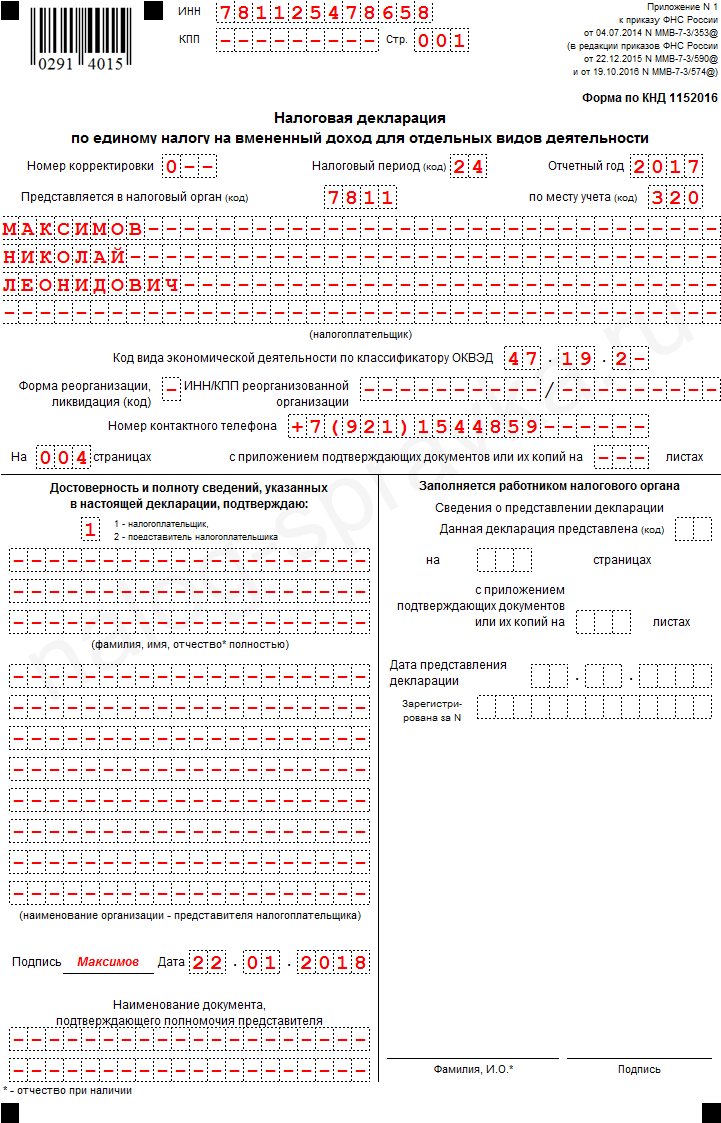

ЕНВД. Единый налог на вменённый доход.

Как и на упрощёнке, сдаётся только одна декларация.

- Декларация ЕНВД. Срок подачи – 20-ое апреля следующего за кварталом отчётности месяца. Ежеквартальная.

Скачать Декларацию ЕНВД (604 КБ)

ПСН. Патент. Патентный режим.

- Сдавать ничего не нужно, налог платится во время получения патента. Заранее.

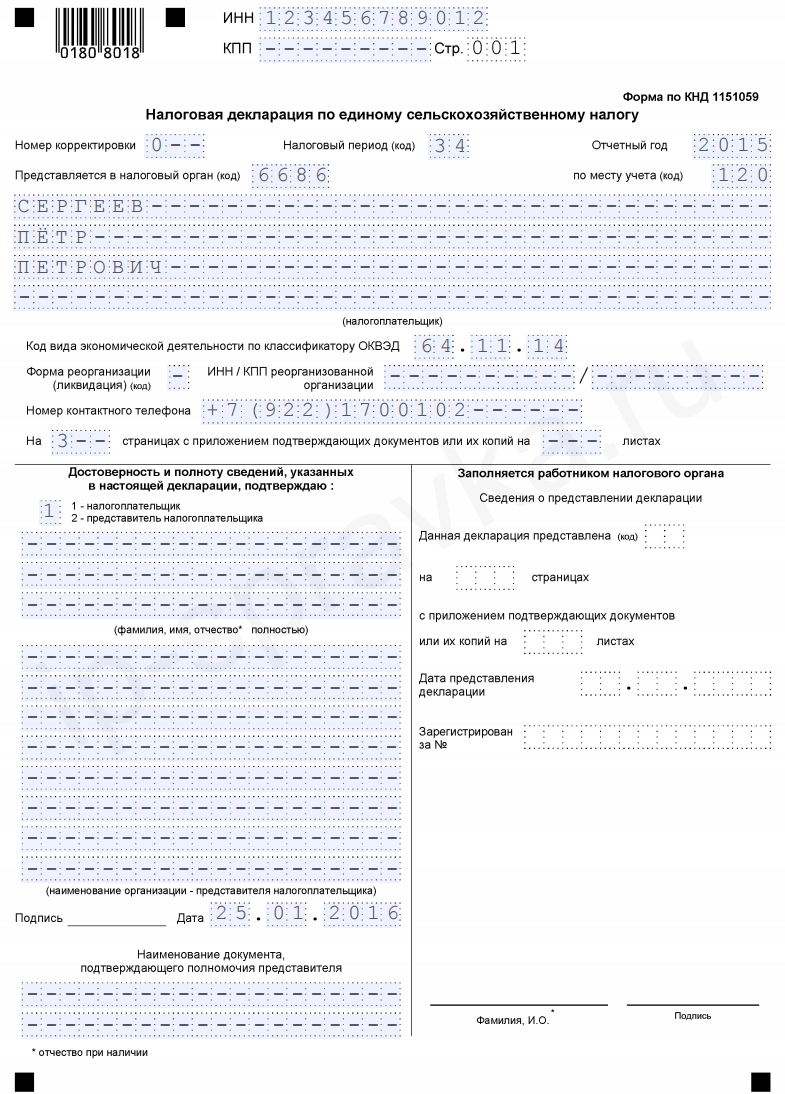

ЕСХН. Единый сельскохозяйственный налог.

Сдаётся две отчётности. Причём, платить НДС на ЕСХН стало необходимым только с 1 января 2019 года. Ранее, как и все специальные режимы, единый сельсхоз налог подразумевал отчётность только по основной декларации.

- Декларация ЕСХН. Сдавать нужно ежегодно. Отчётный период – один год. Регламент подачи – 31-ое марта следующего за отчётным года.

Скачать Декларацию ЕСХН (203 КБ)

- Декларация по НДС. Составляется за отчётный квартал. Регламент подачи - 25-ое число месяца, идущего после отчётного кваратала.

Ещё немного о совмещеных режимах.

Совмещают, как правило, упрощёнку и вменёнку. Если идёт совмещение, то сдаётся две декларации. Соответственно при совмещении именно этих режимов, сдавать нужно будет и декларацию УСН, и декларацию ЕНВД.

Но в том случае, если совмещается ПСН (патентная система) с какой-либо другой, то декларация составляется только одна. Просто потому, что у ПСН нет никаких отчётностей.

КУДиР для режимов налогообложения

Для каждого режима предусмотрено ведения своей книги учёта доходов и расходов (КУДиР). То есть, для ОСНО это будет КУДиР для ОСНО, например.

Для всех, кроме единого налога на вменённый доход. Там нет никакого учёта доходов и расходов.

Скачать КУДИР для ИП на ОСНО (376 КБ)

Скачать КУДИР для ИП и ООО на УСН (126 КБ)

Скачать КУДИР для ИП на ПСН (36 КБ)

Скачать КУДИР для ИП на ЕСХН (51,5 КБ)

Нужно понимать, что при совмещённых режимах налогообложения нужно вести раздельный учёт доходов и расходов.

Самый простой пример, когда могут возникнуть из-за этого проблемы – при отсутствии раздельного учёта на совмещённых режимах, вы не сможете правильно рассчитать страховые взносы, а значит не сможете получить сумму, на которую можно будет налоги свои уменьшить.

Отчётности по дополнительным налогам

ИП даётся возможность заниматься разной предпринимательской деятельностью, а по некоторым направлениям предусмотрен дополнительный налог. Как и по основным налогам, по доп. также нужно вести и сдавать отчётность. Давайте посмотрим, какие дополнительные налоги бывают, и как по ним сдавать отчёты.

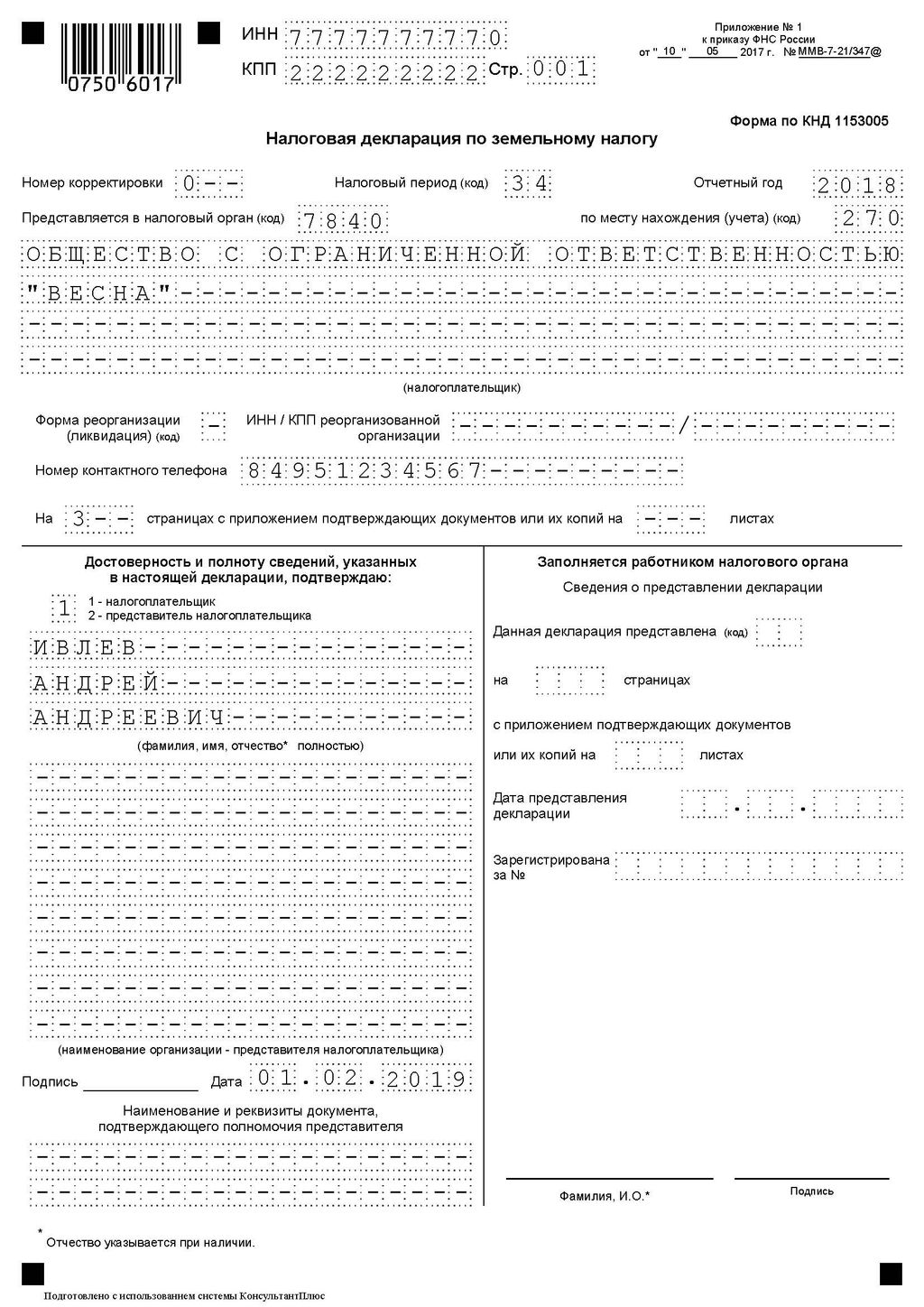

- Земельный налог

Скачать Декларацию по земельному налогу (179 КБ)

- Транспортный налог

Скачать Декларацию по транспортному налогу (574 КБ)

Эти два вида налога индивидуальному предпринимателю не грозят, потому что предусмотрены они только для юридических лиц. Причём юрлица такие налоги не высчитывают, этим за них занимается налоговая и просто присылает уведомление.

- Водный налог

Скачать Декларацию по водному налогу (199 КБ)

Этот налог выплачивается как фирмами, так и физлицами, которые занимаются специальным (особым) водопользованием. Например – забором воды из водных объектов.

Декларацию по этому виду налога нужно составлять по результатам каждого квартала. Регламент подачи – до 20-ого числа месяца, следующего за отчётным кварталом.

- НДПИ. Налог на добычу полезных ископаемых

Скачать Декларацию по НДПИ (2,03 МБ)

Такой налог актуален для ипешников, которые работают, как понятно из названия налога – в сфере добычи полезных ресурсов.

Регламент сдачи отчётности по НДПИ предписывает делать это каждый месяц. Последний день месяца будет крайней датой сдачи декларации за предыдущий месяц.

- Сборы за пользование объектами животного мира

Скачать форму сборов за пользование ОЖМ (303 КБ)

За пользование объектами живого мира предпринимателю также нужно отчитываться о полученных разрешениях. Регламент – 10 дней с момента выдачи разрешений.

- Сборы за пользование ВБР (расшифровывается как водные биологические ресурсы)

В отличие от предыдущих двух сборов, в случае ВБР в налоговую подаётся два варианта отчётности:

- Также сведения о разрешениях с регламентом подачи в течение 10-и дней.

Скачать форму сведений о разрешениях (1,13 КБ)

- А ещё информация о количестве объектов ВБР, которые можно изымать из среды. Это количество как раз определяется разрешением. Такая отчётность сдаётся до 20-ого числа следующего после получения разрешений месяца.

Скачать форму информации о количестве объектов ВБР (280 КБ)

- Регулярные выплаты за пользование недрами

Скачать форму выплат за пользование недрами (598 КБ)

Расчёт платежей за пользование недрами сдаётся в ФНС, отчётный период – один квартал, а сдавать нужно до конца следующего за этим кварталом месяца.

Отчётность, которую предприниматель сдаёт по работникам

В том случае, если ипешник не нанимает работников, то страховые он выплачивает только за себя лично. Это фиксированная сумма (меняется каждый год). Сдавать отчётность в этом случае нет необходимости.

Другое дело, если есть наёмные работники.

Тогда придётся сдавать отчёты в три разных места. ФНС, ФСС и ПФР (налоговая, страховой и пенсионный фонды).

Отчёты в налоговую

- СЧР (сведения о среднесписочной численности работников). Сдаётся такой отчёт один раз за год. Но сделать это нужно до 20 января следующего за отчётным года.

Скачать сведения о СЧР (240 КБ)

- 2-НДФЛ. Таких отчётностей нужно сдавать соизмеримо с количеством ваших работников. То есть, если официально у вас трудоустроены шесть человек, то вы сдаёте шесть справок 2-НДФЛ. Сдаются они до 20 апреля следующего за отчётным года.

Примечание: ИП с численностью сотрудников от двадцати пяти человек, сдают отчётность 2-НДФЛ только в электронном формате.

- 6-НДФЛ. Ежеквартальный отчёт. Это общая форма, которая составляется по ИП в целом. Сдаётся она до первого числа месяца следующего за квартальным отчётным периодом. Опять же, сдаётся отчётность либо в бумажном, либо в электронном, либо же только в электронном виде, если численность работников боле двадцати четырёх человек.

Такой отчёт в случае нарушений, грозит не только штрафами, но и возможной блокировкой р/с в том случае, если просрочка превышает десять дней. Поэтому будьте внимательны.

- Расчёт страховых взносов. Что примечательно, сдаётся этот отчёт также в налоговую (туда же, а не в пенсионный фонд поступают взносы). Эту отчётность сдают каждые три месяца, сдать нужно до тридцатого числа следующего за отчётным периодом месяца.

Скачать форму расчета страховых взносов (1,10 МБ)

Отчёты в пенсионный фонд

В ПФР сдаётся два отчётных документа:

- Сведения о страховом стаже. Такая информация предоставляется раз в год. Эта форма пришла на смену РСВ-1, когда взносы передали в управление налоговой инспекции.

Скачать форму сведений о страховом стаже (35 КБ)

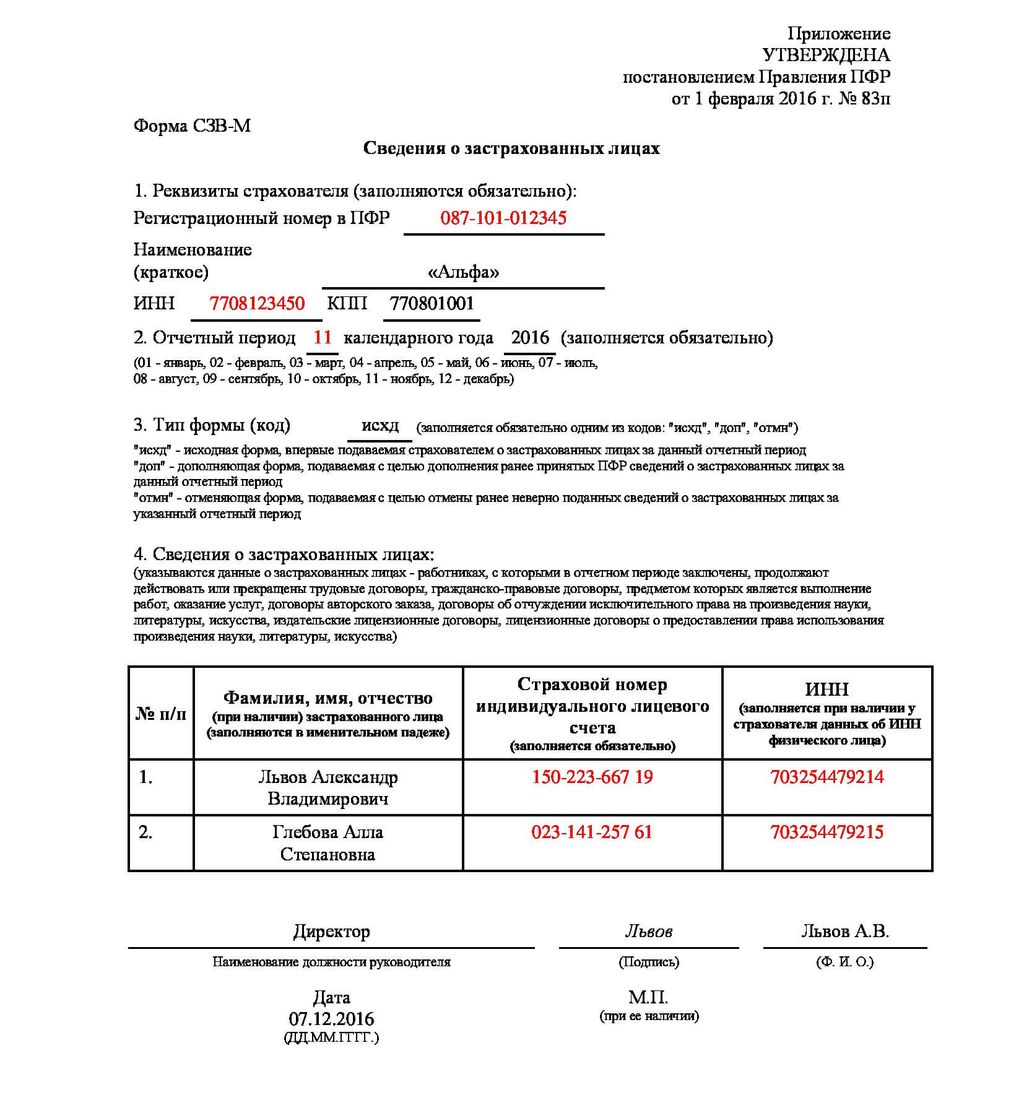

- Отчёт СЗВ-М. Эта отчётность была введена только в 2016 году. Отчёт ежемесячный. Сдавать нужно до 15 числа следующего за отчётным месяца. Опять же, если работников двадцать пять и более, то сдавать нужно в электронном формате.

Скачать форму отчета СЗВ-М (42 КБ)

В бланке этой отчётности указывается информация о работодателе и список сотрудников, где будут отображены ФИО, номер СНИЛС и ИНН.

Если у ИП нет наёмных сотрудников, то он этот отчёт не заполняет.

Чтобы вы понимали суть этого отчёта – он нужен пенсионному фонду, чтобы отслеживать работающих людей. И в первую очередь – работающих пенсионеров, чтобы не индексировать пенсии тем, кому не полагается.

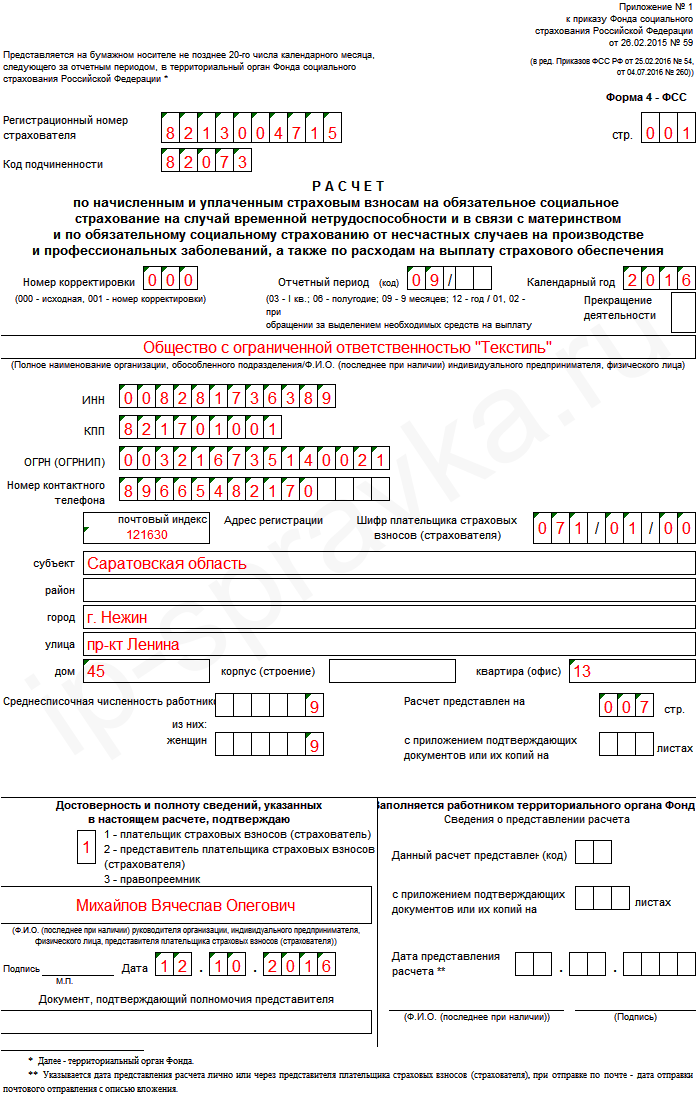

Отчёты для ФСС

В страховую сдавать нужно только один отчёт.

- 4-ФСС

Сдавать его нужно каждый квартал тем, кто уплачивает взносы по несчастным случаям. В самой форме нужно указать информацию о начисленных и уплаченных взносах за работников.

В 2017 году произошли изменения в структуре этой формы. Было принято решение оставить только один раздел – по взносам на травматизм.

Суть отчёта в том, чтобы страховой фонд мог вернуть часть оплаченных предпринимателем средств.

Сдаётся 4-ФСС как и другие отчётности в бумажном или электронном виде. Опять же, если численность работников – больше 24, то – только электронном.

Сдавать нужно до 25-ого числа следующего за отчётным квартальным периодом месяца. Это для электронного формата. Для бумажного варианта срок на пять дней меньше – до 20-ого числа.

В том случае, если предприниматель деятельность в отчётном периоде не вёл, он сдаёт нулевой отчёт 4-ФСС. Очень рекомендуем сразу к такому отчёту прикладывать объяснения, где будет указано по какой причине сдаётся именно нулевой отчёт.

Комментарии